Même pour ceux qui en savent plus sur le sujet, il peut être difficile de contrôler le rôle de chaque terme financier, comme les différents intérêts et frais associés à un prêt.

Je suis sûr que le mot TAEG vous dit quelque chose, surtout si vous cherchez un financement, mais…

Qu’est-ce que cela signifie exactement et à quoi cela sert-il ?

(L’article continue après l’infographie)

Taux annuel en pourcentage (TAP)

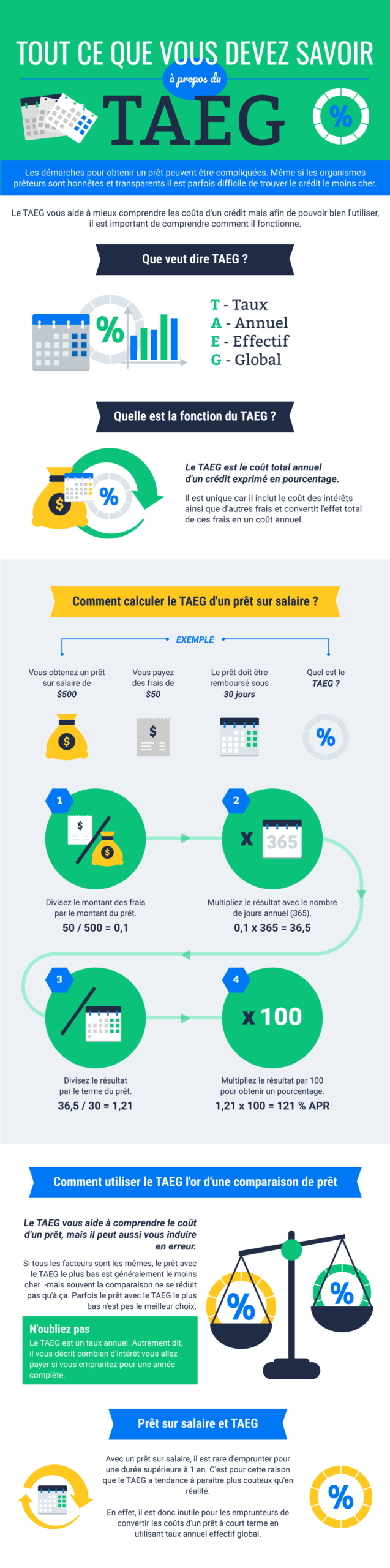

Commençons par le début : le mot TAE signifie Annual Percentage Rate (APR), ou Taux Annuel Effectif Global qu’un consommateur devrait payer pour un prêt si celui-ci durait un an.

Le TAGE comprend à la fois les intérêts et les frais, ainsi que toutes les dépenses associées au prêt ou au taux supplémentaire à payer. Le paiement total est exprimé sous forme de pourcentage.

Un utilisateur pourra ainsi utiliser ce pourcentage comme base de calcul de ce qu’il devra payer en fonction de la durée de son prêt.

Le TAEG est aussi très utile pour comparer différents produits de financement, ce qui vous permet de choisir le plus rentable.

Mais comme pour tout, il y a des exceptions.

Et ces exceptions sont des produits financiers à très court terme, comme les crédits en ligne sur place ou les prêts en ligne à réponse instantanée, les avances sur salaire ou les mini-crédits.

La raison en est très simple :

Alors que le TAEG est un taux annuel, la de ces type de prêt ne dépasse pas 30 jours. Il n’est donc pas possible d’estimer le total à payer ou de comparer ce taux avec un autre si la durée de chacun varie en quelques jours.

Comme il s’agit d’une petite somme d’argent avec une période de temps extrêmement courte, la meilleure solution pour comparer ce type de produit est le taux d’intérêt quotidien, c’est-à-dire le pourcentage qui serait payé pour chaque jour de plaisir du prêt.

Cela dit, tant qu’il ne s’agit pas d’un des produits mentionnés ci-dessus, le TAEG vous sera très utile pour choisir le prêt qui vous convient le mieux, notamment en termes de rentabilité.

Conseils pour bien utiliser le TAEG

Afin de clarifier les avantages du concept du TAEG et la manière dont les utilisateurs devraient l’interpréter, il existe des organismes qui offrent des conseils tels que l’OCU et le Banque de France.

Ce sont les 4 conseils avec lesquels les agences sont d’accord :

- Vous devez utiliser le TAEG lorsque vous souhaitez comparer des prêts/emprunts et des crédits avec la même durée. Selon le terme pour lequel vous calculez, vous aurez certaines commissions ou d’autres.

- Ne comparez jamais le TAEG d’un prêt ou d’un crédit à taux fixe avec celui d’une variable, car dans la variable, il s’agira toujours d’un TAEG théorique car vous ne pouvez pas connaître à l’avance l’évolution de l’indice de référence. Dans le cas des prêts à taux fixe, plus le TAEG est bas, moins vous avez d’argent à payer.

- Ne comparez pas le TAEG des prêts et crédits personnels avec celui appliqué aux produits hypothécaires. Il y a des dépenses dans un prêt hypothécaire qui ne sont pas incluses dans le TAEG telles que l’assurance obligatoire, les frais de notaire ou les frais de transfert de fonds, entre autres.

- Si vous avez besoin de calculer le TAEG, ou le faire à la main, à l’aide d’un Excel ou vous pouvez aller au simulateur offert par la Banque d’Espagne spécifiquement pour les prêts et dépôts.

Conclusions sur le TAEG

Le taux annuel effectif global nous aide à comparer les produits financiers offerts par les banques et les prêteurs.

Nous vous conseillons de toujours lire les petits caractères et de chercher un simulateur pour connaître le prix réel que vous aurez à payer lorsque vous demanderez un prêt ou un crédit.