Vous rêvez d’ouvrir une petite entreprise ou bien vous souhaitez régler des factures un peu plus élevées que d’habitude ?

Actuellement, vos possibilités de financement sont infinies mais bonne nouvelle…!

Plus besoin de quitter son domicile !

Les prêts personnels et les lignes de crédit en ligne sont deux solutions de financement très populaires et pourtant très différentes, il est donc important de connaître les conditions, les avantages et les inconvénients de chacune d’elles avant de prendre votre décision.

Vous voulez en savoir plus sur les deux options ? Voici un guide visuel pour vous aider à prendre votre décision.

(L’article continue ci-dessous)

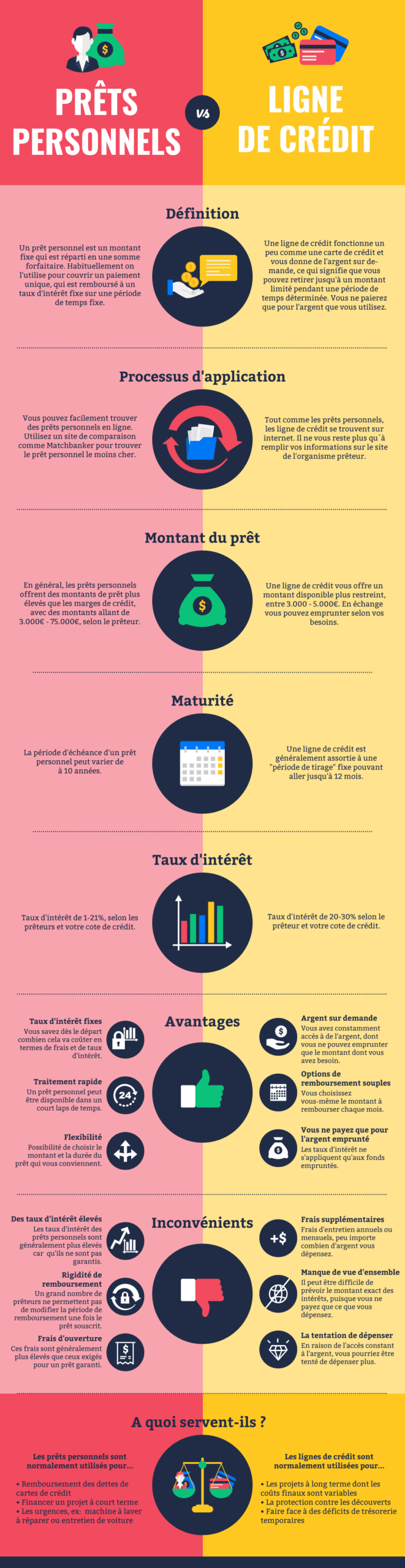

Qu’est-ce qu’un prêt personnel en ligne ?

Un prêt personnel en ligne est un produit de financement dont la demande est soumise entièrement par Internet, sans qu’il soit nécessaire d’assister à des rendez-vous, de répondre à des questions intrusives ou de justifier d’une grande quantité de documents.

Le fait qu’il soit défini comme un prêt personnel fait référence au fait que le prêteur ne nécessite pas d’une sécurité de paiement (telle qu’une garantie ou un logement). Cela signifie donc que, pour vous accorder un prêt personnel, le prêteur tiendra uniquement compte de votre situation économique :

Vos revenus et dépenses mensuels, afin de vous attribuer un facteur de risque.

Ce facteur de risque déterminera le risque de non-paiement associé à l’octroi d’un prêt ; par conséquent, il déterminera si votre demande sera approuvée ou non, et si elle l’est, il influencera sur le montant de vos intérêts.

Quant à leurs caractéristiques, en général, le montant maximum accordé à un prêt en ligne est légèrement inférieur au montant offert par les banques conventionnelles, ainsi que la durée. Cela s’explique dû aux exigences minimales de documentation, imposées par les institutions en ligne.

D’autre part, les intérêts associés aux prêts en ligne sont généralement similaires à ceux des prêts bancaires, à l’exclusion des prêts en ligne urgents ou des prêts pour FICP, car ceux-ci auront des taux d’intérêt beaucoup plus élevés.

Qu’est-ce qu’une ligne de crédit ?

Alors qu’un prêt en ligne est défini comme un montant fixe d’argent qui est transféré à l’utilisateur en un seul paiement et pour une durée déterminée, une ligne de crédit est un produit financier qui n’a ni un montant fixe ni un paiement fixe.

Une ligne de crédit est un compte ouvert avec un montant limité que l’utilisateur peut avoir où et quand il veut.

Ainsi, l’utilisateur peut utiliser la ligne de crédit pour utiliser l’argent nécessaire pendant une période déterminée (habituellement un an), en ne payant que le montant d’argent utilisé.

Laquelle des deux options choisir ?

Vous seul pouvez décider de l’option qui vous convient le mieux en fonction de votre situation financière et de l’objectif de l’argent. Cependant, il y a certains cas où l’une des options peut être une meilleure idée.

Par exemple, il est favorable de faire une demande de prêt personnel en ligne lorsque vous avez un montant fixe en tête, c’est-à-dire lorsque vous avez des renseignements sur le montant dont vous avez besoin.

Ainsi, si le but de votre prêt est de payer une facture, payer une réparation ou acheter un appareil électroménager coûteux, emprunter peut être une meilleure option.

D’un autre côté, nous vous conseillons de faire une demande de ligne de crédit si vous ne savez pas de combien d’argent vous avez besoin. Par exemple si vous venez d’ouvrir une petite entreprise ou que vous souhaiter entreprendre des rénovations.